内容纲要

会计凭证是指记录经济业务发生或者完成情况的书面证明,是登记账簿的依据,其中借方和贷方只是会计核算的符号。常见业务都有专门的业务单据(例:采购单、销售单、收付款单),没有专门业务单据的,就可以单独用会计凭证记录。

注意:资产、费用、成本类的增加在借方、减少在贷方;所有者权益、负债、收入、利润类的增加在贷方、减少在借方。

会计凭证的要求:有借必有贷,借贷必相等!

一、单据的录入操作

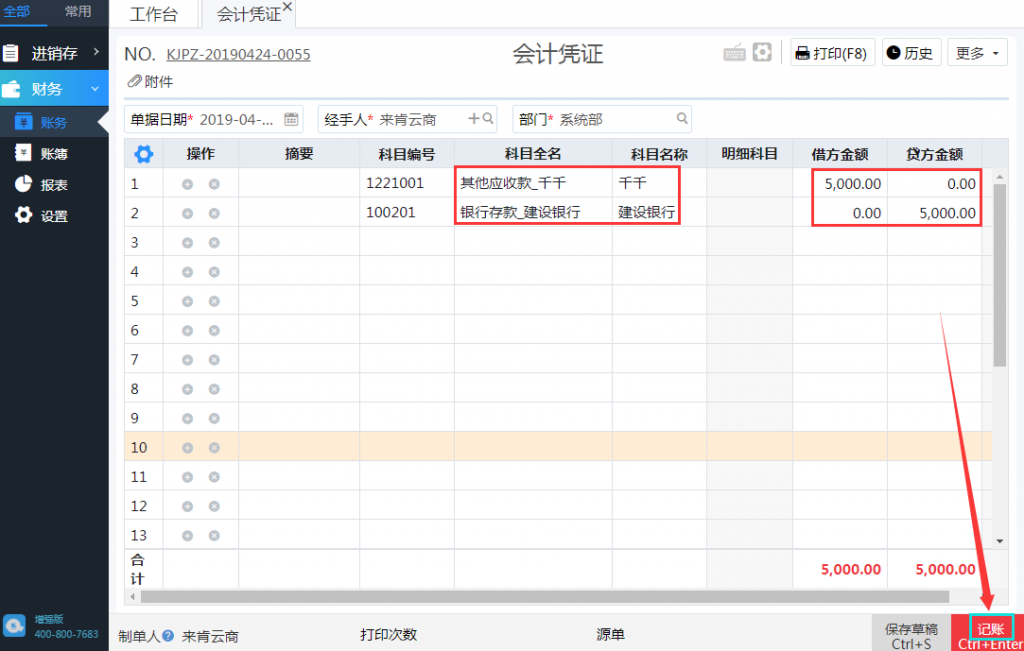

例如:千千向公司借款5000,无利息

在“财务-财务-会计凭证”打开会计凭证,选择“其他应收款—千千“(已有的会计科目直接选用;没有的会计科目先新增,再选用),借方填写金额5000,另一个科目选择付款的账户—例如:建设银行,贷方填写金额5000,表示从建设银行支出5000借给千千。

二、影响

记账之后

1.付款账户-建设银行的资金减少,在“报表-查资金”可以查询

2.其他应收款-千千增加金额5000,在“财务-账簿-科目余额表”可以查询